[수정 및 교정된 전문]

[서론: 기술 개요]

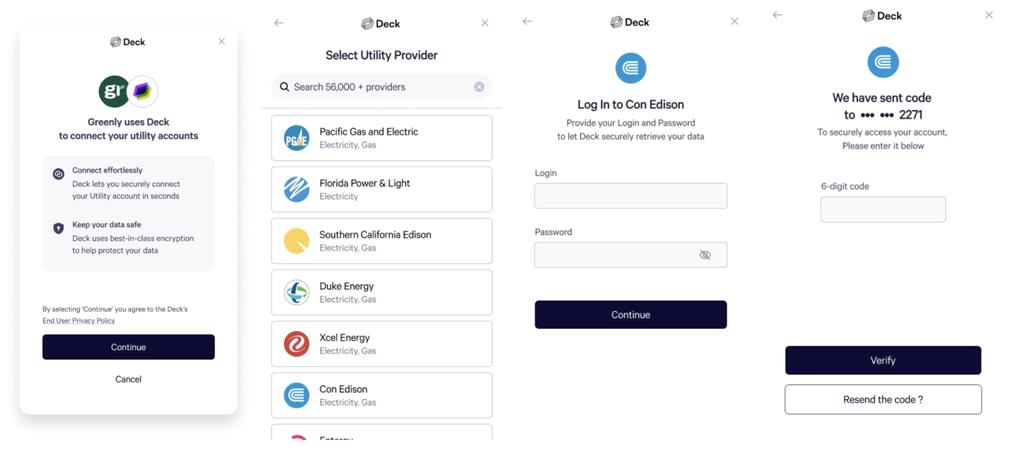

**‘디지털 데이터의 신용 평가’**는 기존의 은행 API와 같은 한정된 금융 데이터에만 의존하는 방식에서 벗어나, 사용자가 일상적으로 접하는 모든 디지털 활동에서 발생하는 데이터를 통합적으로 활용하여 개인의 신용도를 평가하는 혁신적인 방법입니다. 본 기술은 개인의 신용도를 예측하고, 금융 서비스 접근성을 높이는 데 핵심적인 역할을 합니다.

[기술 작동 원리]

본 시스템은 사용자의 동의를 기반으로 다양한 출처의 데이터를 수집하고 통합합니다. 이 과정은 단순히 데이터를 모으는 것을 넘어, 복잡하고 비정형화된 정보를 정제하고 분석하는 고도화된 프로세스를 거칩니다.

(구체적인 프로세스 언급): 예를 들어, 통신 기록, 쇼핑 습관, 구독 서비스 이용 패턴, 심지어 공공기관에서 발생하는 행정 기록까지도 분석 대상으로 포함됩니다. 이 모든 데이터는 인공지능(AI) 기반의 머신러닝 모델을 통해 교차 검증되며, 신용 점수로 변환됩니다.

[비교 분석: 기존 방식 vs. 본 기술]

| 구분 | 기존 방식 (은행 API 기반) | 본 기술 (통합 데이터 기반) |

|---|---|---|

| 데이터 범위 | 은행 계좌 및 금융 거래 내역에 국한됨 (제한적) | 금융, 통신, 소비, 공공생활 등 모든 디지털 활동 포함 (포괄적) |

| 평가 깊이 | 과거의 거래 이력 기반의 정적인 평가 | 생활 패턴과 현재의 라이프스타일을 반영하는 역동적인 평가 |

| 장점 | 공신력 확보 용이 | 정보의 사각지대 해소 및 평가 정확도 극대화 |

| 활용 가치 | 대출 가능 여부 판단에 주로 사용 | 개인 맞춤형 금융 상품 설계 및 리스크 예측에 활용 |

[핵심 이점 및 산업적 가치]

- 포용적 금융 실현: 전통적인 금융 시스템에서 금융 이력이 부족하거나(Thin-File), 신용 평가가 어려웠던 사람들에게도 공정하고 정확한 신용 평가 기회를 제공합니다. (금융 사각지대 해소)

- 위험 예측 정교화: 금융 기관은 고객의 잠재적 리스크를 보다 다각도로 파악할 수 있게 되어, 대출 부실 위험을 사전에 예측하고 관리할 수 있습니다.

- 개인 맞춤 서비스: 금융 소비자 입장에서는 자신의 데이터를 기반으로 최적화된 금융 상품과 금리 혜택을 받아볼 수 있게 됩니다.

[결론]

본 기술은 데이터의 접근성을 혁신하여 신용 평가의 패러다임을 바꾸고 있으며, 개인의 금융 주권을 강화하고 금융 산업 전반의 투명성과 효율성을 극대화하는 핵심 인프라로 자리매김할 잠재력을 지니고 있습니다.

[출처:] https://techcrunch.com/2025/04/16/deck-raises-12m-to-plaid-ify-any-website-using-ai