DDR5와 NAND가 가장 큰 월간 상승세를 보였으며, 계약 가격 전망에 따르면 추가적인 상승세가 예상된다.

디지타임스(DigiTimes)가 이달 취합한 시장 데이터에 따르면, 2026년 2월 메모리 현물 가격이 전반적으로 상승했으며, 특히 NAND 플래시 웨이퍼 비용 상승이 시장을 주도했습니다. 기사는 특정 품목의 상승을 보고하는 가운데, 메모리 수요와 공급 간의 격차가 확대되면서 '급격한' 현물 가격 상승과 구매 자본 압박이 심화되고 있으며, 이러한 추세가 지속될 경우 '산업 사이클 붕괴'로 이어질 수 있다고 경고하고 있습니다.

AI 데이터 센터가 전 세계 메모리 및 스토리지 공급을 흡수 중

고대역폭 메모리(HBM) 로드맵

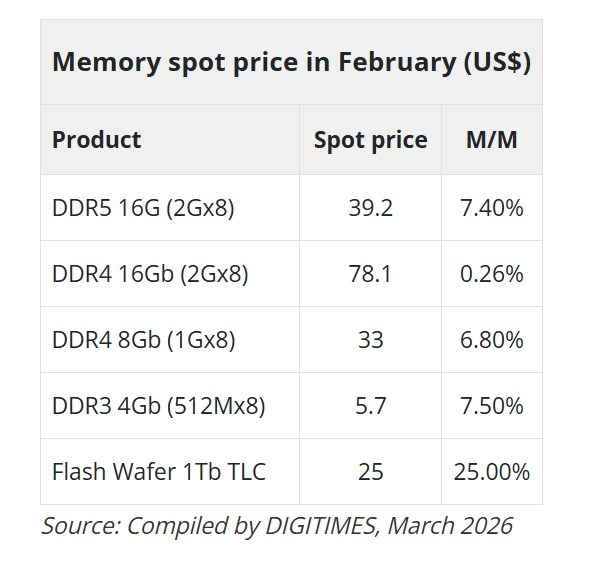

DDR5 16G(2Gx8) 칩은 전월 대비 7.4% 상승한 39달러를 기록했으며, 1Tb TLC 플래시 웨이퍼는 보고된 단일 월 최고 상승폭인 25% 급등하며 25달러에 도달했습니다. 이러한 상승세는 2월 중순 설 연휴로 인해 일시적으로 거래 활동이 둔화된 와중에도 발생했으며, 공휴일 이후 현물 시장이 빠르게 반등하는 양상을 보였습니다.

DDR4는 상대적으로 혼조세를 나타냈습니다. 16Gb(2Gx8) 변종은 거의 보합세로 0.26% 상승한 78.10달러를 기록했고, 8Gb(1Gx8)은 6.8% 상승하여 33달러를 기록했습니다. DDR3 4Gb(512Mx8) 칩은 7.5% 상승한 5.70달러를 기록했습니다. DDR4의 완만한 상승세는 1월 DRAM 제품군 전반에서 나타났던 20~30%의 월간 급등세에 대한 조정세를 반영하지만, 시장 전문가들은 이러한 하락 추세가 "구조적 압력이 완화되었다기보다는 부분적으로 계절적인 현상"이라고 지적했습니다.

한편, 지난 12개월간 2,200%나 폭등했던 DDR4 현물 가격은 5% 하락하며 거의 1년 만에 처음으로 하락세를 기록했습니다. 반면, DDR5 가격은 중국 채널 시장에서 어느 정도 안정세를 보였습니다.

AI 메모리 부족 현상이 DRAM 시장을 '시간 단위 가격 책정' 모델로 몰아넣는다고 보고서 주장

이번 2월 현물 데이터는 계약 가격 전망치가 매우 높게 책정된 배경 속에 나왔습니다. 트렌드포스(TrendForce)는 2월 초 1분기 2026년 일반 DRAM 계약 가격 전망을 대폭 상향 조정하며, 이전 분기 대비 55~60% 상승 예상치를 90~95%로 높였습니다. PC DRAM의 경우 분기 대비 두 배 이상 증가할 것으로 예상되며, 트렌드포스는 이를 사상 최대 분기 기록이라고 언급했습니다. NAND 플래시 계약 가격 역시 기존 33~38% 추정치에서 상향 조정되어 분기 대비 55~60% 상승할 것으로 전망되었습니다.

현재 시장은 이러한 상승세의 주동력이 AI 인프라에 있음을 모두 인지하고 있습니다. AI 인프라는 지속적으로 메모리 용량을 서버 DRAM과 고대역폭 메모리(HBM) 쪽으로 흡수해 왔으며, 이로 인해 일반 DRAM 및 소비자용 NAND 부문은 공급 부족 상태에 놓였습니다. 북미 클라우드 서비스 제공업체들은 2025년 후반부터 주문을 앞당겨 배정을 확보하며 다른 구매자들의 우선순위를 뒤로 미루게 만들었습니다. 트렌드포스는 공급처로부터 배정을 확보한 1등급 PC OEM조차 재고 수준이 감소했다고 지적했습니다.

NAND 측면에서 볼 때, 2월 현물 가격 급등은 더욱 심각한 장기 추세를 연장하는 것입니다. 디지타임스가 중국플래시마켓(ChinaFlashMarket) 데이터를 인용 보도한 바에 따르면, 1Tb QLC/TLC 플래시 웨이퍼 가격은 2025년 10월 이후 약 3배가량 급등했으며, 512Gb TLC 가격은 같은 기간 동안 거의 5배 급등했습니다. 이는 공급업체들이 마진이 더 높은 엔터프라이즈 SSD(Enterprise SSD) 분야로 용량을 돌리고 있기 때문이며, 이로 인해 모듈 제조업체들이 이용할 수 있는 웨이퍼 가용성이 제한되고 카테고리 전반에 걸쳐 상승 압력이 지속되고 있습니다.

구글 뉴스에서 Tom's Hardware를 팔로우하거나 즐겨찾기 출처로 추가하여 최신 뉴스와 분석, 리뷰를 피드에서 받아보세요.