그리고 다소 비관적인 예측일 수 있습니다.

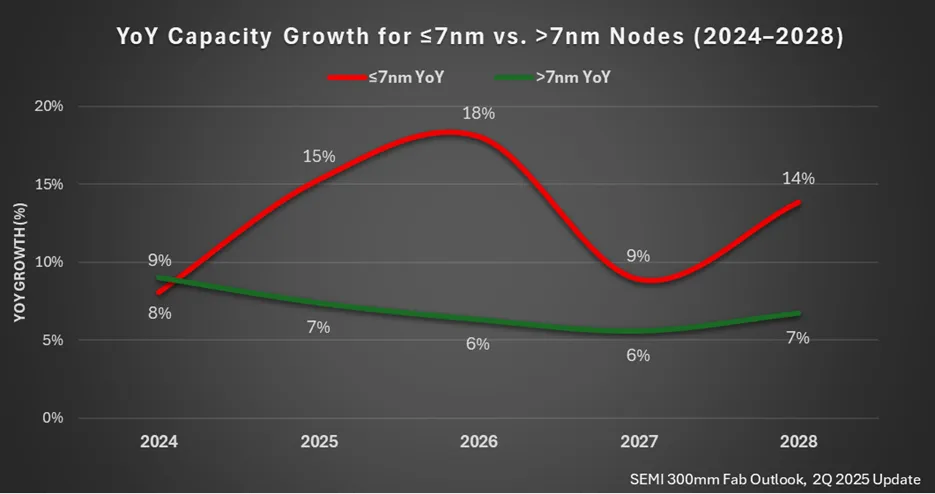

다양한 애플리케이션과 산업이 첨단 기술을 채택함에 따라 각종 칩에 대한 수요가 증가하고 있습니다. 일부 애플리케이션은 구형의 공정 노드(trailing-edge process nodes)에서도 운영이 가능하지만, 점차 더 많은 장치들이 첨단 제조 공정(7nm 이하)으로 생산된 칩을 필요로 하고 있습니다. 이에 따라 SEMI에 따르면, 첨단 제조 기술의 생산 능력은 2028년까지 무려 69% 확장될 것으로 예상됩니다.

SEMI가 수행한 연구에 따르면, 전체 300mm 웨이퍼 출하량은 2024년 후반부터 2028년까지 연평균 7%의 성장률을 보일 전망입니다. 이 추세대로라면 월 생산량은 1,110만 웨이퍼에 달하게 되어, 해당 산업의 사상 최고치를 기록할 것입니다.

이러한 급증의 주요 원인은 7nm 이하와 같이 고도화된 제조 기술에 할당된 용량의 급격한 확장입니다. 이 분야는 이 기간 동안 출력이 69% 증가할 것으로 예상되며, 2024년 월 85만 웨이퍼 시작(WSPM)에서 2028년 월 140만 유닛까지 늘어날 전망입니다. 이 부문은 연평균 약 14%의 복합 연간 성장률(CAGR)을 달성할 것으로 예상되는데, 이는 전체 반도체 부문 성장률의 두 배에 달하는 수치입니다.

중국, 2년 만에 선단 공정 칩 생산량 5배 증대 목표

'TSMC, 또다시 기록적인 분기에도 AI 버블 우려로 '매우 불안'하다', 하지만 수요는 확신

보고서에 따르면, 월간 생산 능력은 2025년 98만 2,000 웨이퍼에서 2026년 116만 웨이퍼로 증가하며, 처음으로 100만 웨이퍼의 문턱을 돌파할 것입니다. 특히 2나노미터 이하 공정 분야에서는 물량이 가파르게 가속화되어, 2025년 20만 웨이퍼 미만에서 2028년 50만 웨이퍼를 넘어설 것으로 전망됩니다.

고도화된 노드를 위한 생산 장비 지출 또한 가파르게 증가하고 있습니다. 투자는 2024년 260억 달러에서 2028년 500억 달러 이상으로 증가할 것으로 예상되며, 이는 연간 18%의 성장률을 의미합니다. 다만, 실제로는 다소 비관적인 시나리오일 수 있는데, 인텔과 TSMC만 해도 각각 2025년에 자본 지출(CapEx)로 최대 180억 달러와 420억 달러를 지출할 계획이며, 이들 기업의 자본 지출 대부분은 최첨단 팹 장비에 집중됩니다.

물론, 주로 2nm 및 그 이상 첨단 생산 노드를 위해 설계된 생산 도구의 매출은 2028년까지 120% 폭증하여, 190억 달러에서 430억 달러로 증가할 것으로 예상됩니다.

보고서는 반도체 산업 성장의 주요 동력은 생성형 AI에 대한 폭발적인 수요라고 밝히고 있습니다. 이는 끊임없이 커지는 거대 언어 모델(LLMs) 및 거대 추론 모델(LRMs)을 훈련할 필요성뿐만 아니라, 다양한 애플리케이션에 AI 추론을 대규모로 배포하는 것까지 포함합니다.

SEMI의 회장 겸 CEO인 Ajit Manocha는 "AI는 글로벌 반도체 산업에서 변혁적인 힘으로 작용하며 첨단 제조 역량의 대규모 확장을 주도하고 있다"고 말했습니다. 이어 "우리는 AI가 가져오는 기회를 포착하고, 이로 인해 발생하는 막대한 성장을 기대한다"고 덧붙였습니다.

이러한 기술적 발전은 단순히 생산 규모의 확대를 넘어, 산업 전반의 패러다임 변화를 의미합니다.

[요약]

- 전반적 트렌드: 고도화된 AI 기술을 중심으로 한 산업 수요 증대.

- 시장 변화: 2세대 반도체 수요 증가 (AI 칩, 고성능 컴퓨팅).

- 주요 과제: 공급망 안정화, 기술 격차 해소, 전력 효율성 극대화.

This article discusses the structural shift toward AI-driven computing, signaling a new era in semiconductor demand.