AI 수요는 계속될 전망입니다.

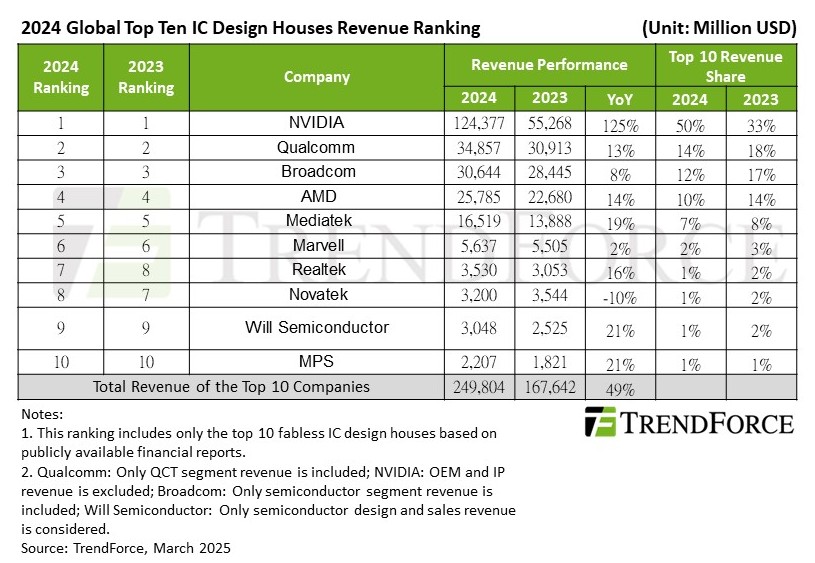

트렌드포스(TrendForce)에 따르면, 글로벌 반도체 산업은 2024년 인공지능(AI) 애플리케이션용 프로세서 판매가 폭발적으로 증가하며 성장을 이끌었습니다. 지난해 상위 10개 파블리스 칩 개발사들의 총수익은 거의 4,분의 1조 달러에 달했으며, 이 중 절반가량이 엔비디아(Nvidia)에서 나왔습니다.

최대 파블리스 칩 설계사들은 전년 대비 49% 증가한 2,498억 달러의 매출을 기록했습니다. 이러한 성장은 AI GPU, ASIC, 주변 칩(예: 네트워크 프로세서, DPU), 데이터센터 CPU에 대한 수요 급증과 클라이언트 PC 수요 회복에 힘입은 결과입니다. 또한 시장 통합이 심화되어, 상위 5개 기업이 상위 10개 기업의 매출 중 90% 이상을 차지하는 것으로 나타났습니다.

엔비디아는 업계의 선두를 공고히 하며 지배력을 확장, 1,243억 달러의 매출(2023년 대비 125% 증가)을 기록하며 50%의 매출 점유율을 확보했습니다. 호퍼(Hopper) 기반의 H100, H20, H200 GPU가 회사의 매출 증가를 견인했으며, 블랙웰(Blackwell) 기반의 B200/GB200/B100은 4분기에 등장했습니다. 올해 블랙웰 부품에 대한 수요가 증가함에 따라, 엔비디아는 올해에도 강력한 매출 증가를 이어갈 것으로 전망됩니다.

[주요 보도 내용 요약]

- 엔비디아, 최신 분기 실적 발표에서 사상 최고 매출 2,150억 달러 기록

- 글로벌 반도체 파운드리 시장, TSMC의 격차 확대에 힘입어 2025년 최고 3,200억 달러 기록

- SIA 예측, 반도체 산업 매출 2026년 1조 달러 돌파 전망

퀄컴(Qualcomm)은 2위를 차지하며 전년 대비 13% 증가한 348억 6천만 달러의 매출을 기록했습니다. 이번 성장은 스마트폰, 자동차 부문, PC 등 신규 수익원 덕분입니다. 또한 퀄컴은 Arm을 상대로 법적 승리를 거두어 Arm의 라이선스 철회 위험이 사라졌습니다. 회사는 데이터센터 CPU 시장에도 관심을 표명했지만, 해당 시장 진입은 몇 년이 걸릴 것으로 예상됩니다.

브로드컴은 시장 점유율을 유지하며 견고한 실적을 기록했습니다.

AMD는 고성능 제품군에서 경쟁력을 보이며 시장 입지를 강화하고 있습니다.

Broadcom은 메모리 시장의 변동성 속에서도 높은 마진율을 유지하며 실적을 견인했습니다.

삼성전자는 메모리 반도체 시장의 회복세에 힘입어 실적 개선에 대한 기대를 모으고 있습니다.

TSMC는 첨단 패키징 기술 리더십을 바탕으로 수주 잔고를 늘리며 시장 지배력을 공고히 하고 있습니다.

[요약된 주요 동향]

- AI 산업 수요: AI 가속기 및 고성능 컴퓨팅 수요가 업황 전반의 성장을 주도하고 있습니다.

- 파운드리 기술 경쟁: TSMC와 삼성전자 등 파운드리 업체 간의 첨단 공정 경쟁이 심화되고 있습니다.

- 메모리 시장 회복: 메모리 반도체 시장이 점진적으로 회복세를 보이며 실적 개선에 기여할 것으로 예상됩니다.