소비 수요 약세가 주요 원인인 것으로 보인다.

최신 TrendForce 보고서에 따르면, 작년 4분기 NAND 플래시 매출은 주로 소비자 수요 약세에 힘입어 6.2% 감소한 것으로 나타났다. 주요 NAND 플래시 제조업체들은 일관된 매출 감소를 겪었으며, 대부분 손실 만회를 위해 엔터프라이즈(Enterprise) 시장에 주력하고 있다. 시장 추세 변화를 고려했을 때, ASP(평균 판매 가격)와 전체 NAND 플래시 출하량 역시 소폭 타격을 받았다.

TrendForce는 약화된 소비자 수요가 침체의 주된 원인이라고 지목했다. 2024년 말까지 PC 및 스마트폰 제조업체들이 과잉 재고 처리에 압박을 받으면서, 이는 NAND 플래시 가격 하락을 유발하는 연쇄적인 효과를 낳고 있다. 실제로 NAND 플래시의 ASP는 전 분기 대비(QoQ) 4% 하락했으며, 전체 출하량은 2% 감소했다. 이러한 추세는 올해 1분기까지 지속될 것으로 예상되며, TrendForce는 업계 전체 매출이 최대 20% 급락할 것으로 전망했다.

글로벌 NAND 플래시 매출액은 2024년 4분기에 전 분기 대비 6.2% 낮은 165억 2천만 달러를 기록한 것으로 알려졌다. 사실 이와 같은 침체는 이미 지난 10월 발표된 보고서가 예고한 바 있다. 메모리 제조업체들은 이익 개선 가능성을 염두에 두고 기존 NAND 생산 시설을 DRAM 또는 HBM(고대역폭 메모리)에 집중하도록 전환하는 방안을 고려해 온 것으로 전해졌다. 종합적으로 볼 때, 생산이 수요와 일치함에 따라 올해 2분기에는 개선세가 나타날 것으로 예상된다.

급락하는 메모리 현물 가격, '업계 사이클 붕괴' 초래할 수 있다는 보고서 경고

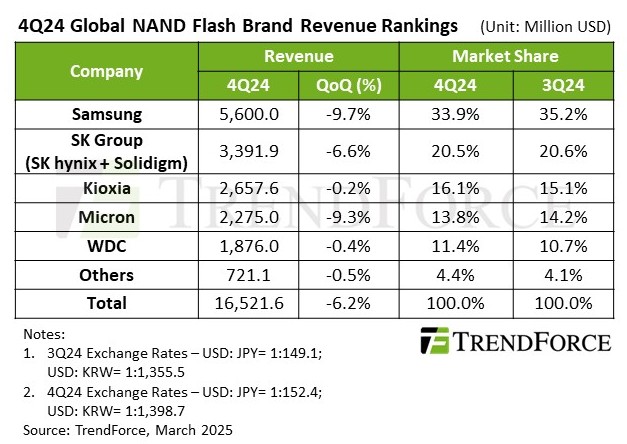

이 보고서는 업계 선두 NAND 플래시 공급업체들을 비교하는 차트를 제공했다. 놀랍게도 모든 제조사가 미미하지만 타격을 입은 것으로 분석됐다. 이는 같은 거대 기업들이 HBM 분야에서는 기록적인 이익을 내고 있었다는 점을 감안할 때 매우 주목할 만한 지점이다. 삼성은 여전히 시장 점유율 35.2%를 유지하고 있으나, 작년 3분기 대비 매출은 거의 10% 감소했다. SK그룹은 6.6% 감소하며 2위 자리를 차지했고, Kioxia는 0.2%, Micron은 9.3%, WDC는 0.4% 감소율을 보였다.

보고서에 따르면, 대다수 제조업체는 엔터프라이즈 SSD 쪽으로 전략을 전환하고 있다. 삼성과 SK하이닉스 모두 시장 수요 대비 생산 불균형 문제를 겪었다. Kioxia는 더 빠른 데이터 전송 속도와 개선된 3D NAND 레이어 수를 앞세워 기술적 우위를 점하려 하고 있으며, 이는 최근에 공개된 10세대 332층 V-NAND 플래시에서도 확인되었다. Micron은 NAND 플래시 운영 비용을 절감할 계획이지만, 수익 증대를 위해 고용량 엔터프라이즈 SSD 제공은 지속할 방침이다.